[画像1: https://prcdn.freetls.fastly.net/release_image/36656/267/36656-267-6477cad852facd26e076aa5fd0d2d69a-1262x684.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

三菱UFJアセットマネジメント株式会社(取締役社長 横川 直、以下「三菱UFJアセットマネジメント」)、三菱UFJモルガン・スタンレー証券株式会社(取締役社長 小林 真、以下「三菱UFJモルガン・スタンレー証券」)、三菱UFJ信託銀行株式会社(取締役社長 窪田 博、以下「三菱UFJ信託銀行」)の3社は、Progmat, Inc.(代表取締役 齊藤 達哉、以下「Progmat」)とともに、本邦初(2025年12月4日)となるトークン化投資信託の開発をめざし、まずは「トークン化※1マネー・マネージメント・ファンド※2(以下、TMMF)」の基盤整備に関する協業を開始します。

1.TMMFの基盤整備に移る背景

海外では、多くの金融商品がトークン化されており、トークン化金融商品の市場は拡大を続けています。中でも、海外におけるマネー・マーケット・ファンドは既に85億ドル(約1.3兆円)超規模※3に達し、デジタル資産市場の中核的な存在の一つとなっています。

日本においても、不動産や社債においてセキュリティトークン(ST)化した金融商品が誕生しており、今後の市場の拡大が期待されます。円建てのマネー・マネージメント・ファンド(MMF)は、これまでマイナス金利政策の影響等で投資家の需要低迷や運用成績の不振に陥り、国内市場から姿を消すこととなりました。

しかし、金利のある世界に戻りつつある昨今、Progmatが事務局を務めるデジタルアセット共創コ

ンソーシアムにおける「オンチェーン完結型ST WG報告書」※4での整理結果も踏まえると、国内においてもMMFは資金効率を重視する投資家にとって有力な選択肢となりうると考えられます。そのため、今後の投資家の需要の高まり等を見越して、迅速に対応ができる体制を構築することを目的に、TMMF基盤整備のための協業を開始することとなりました。

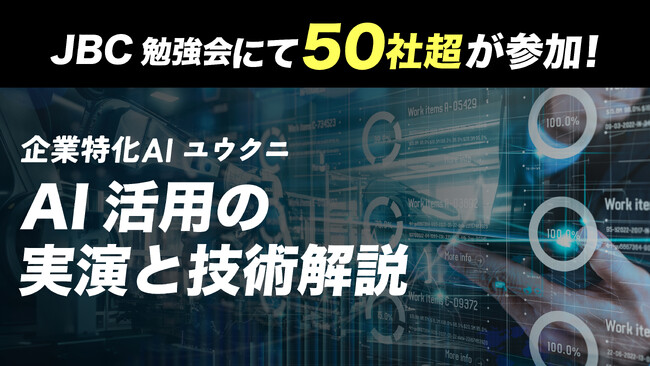

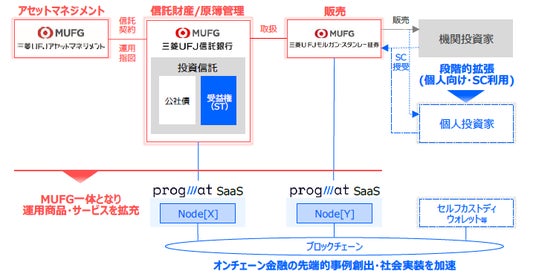

2.各社の役割と今後の予定

TMMFの基盤整備後における、関係各社の役割分担は下記を予定しています。

[画像2: https://prcdn.freetls.fastly.net/release_image/36656/267/36656-267-12971172c357a42ea24b4306ba241add-721x372.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

まずは、2026年に日本で初めてとなる円建てTMMFの機関投資家向けの提供をめざして準備を進めます。将来的には、個人投資家向けなど、提供先や商品ラインナップの段階的な拡充なども検討していきます。

また、近年では、国内外でステーブルコイン(以下、SC)の発行・流通の機運が高まっています。SCは、法定通貨に価値を連動させることで価格変動リスクを抑え、ブロックチェーン上での即時決済を可能にする仕組みである一方、「直接的な付利がない」という構造的な制約※5があるため、資産運用の観点では他のトークン化アセットとの連携が鍵となります。このため投資信託をトークン化し、SCとシームレスに移動・交換を可能にすることで、提供価値の向上が見込めます。

三菱UFJアセットマネジメント、三菱UFJモルガン・スタンレー証券、三菱UFJ信託銀行の3社は、本協業を通じてトークン化に関する知見を活かした運用商品・サービスを拡充し、より幅広いお客さまから信頼いただける金融グループをめざしてまいります。

Progmatは、国内ST市場における案件取扱規模・件数・利用会社数ともにNo.1※6の実績と、SC連携ノウハウを活かし、資本系列を超えたさまざまな協業を通して、オンチェーン金融における先端的事例の創出と社会実装を推進してまいります。

以 上

※1 トークン化とは、従来の金融商品や決済手段等を電子情報処理組織(ブロックチェーン等)上で

移転可能な財産的価値として表象する行為を指す

※2 マネー・マネージメント・ファンドとは、株式を組み入れず、国債や社債など信用度の高い短期

金融商品で運用する公社債投資信託の一種です。

※3 https://app.rwa.xyz/treasuries (2025年9月30日時点)

※4 プレスリリース「ステーブルコインと連携した“オンチェーン完結型デジタル証券“の共同検討

結果について-オンチェーン金融活性化に向けた今後のアクション-」(2025年10月2日)

:https://progmat.co.jp/news/2025-10-02-press/

※5 日本における資金決済法、欧州におけるMiCA(Markets in Crypto-Assets)、米国における

GENIUS法(Guiding and Establishing National Innovation for US Stablecoins Act)の

いずれにおいても、SC(名称・定義は各規制により異なる、例えば日本においては「電子決済

手段」)に対する直接的な付利は禁止されている。オフショアでのDeFi(分散型金融)取引を

通じて、疑似的なリターンの還元は実態上認められているが、DeFi特有の各種リスク見合いでの

リターンであり、直接的な付利ではない点に留意が必要

※6 Progmat社調べ。実績の詳細は「ST市場マーケットレポート」をご参照

:【Progmat】Monthly ST Market Report(最新月)

本資料は、プレスリリースとして作成されたものであり、お客さまへの個別取引の勧誘を目的としたものではありません。お客さまがお取引をなされる場合は、有価証券届出書などの内容をご確認のうえ、本取引によって生じ得る経済的な利益、損失およびお客さま固有の法律、規則、税務その他の問題についてはお客さま自身で判断され最終決定なされるようにお願いいたします。

また、セキュリティトークンに係るリスクとして、ブロックチェーン技術やプラットフォームの運営の不確実性に伴い、買付・売却の受け渡し、配当金・償還金の支払いなどが遅延する可能性がございます。

{kind=link}

{kind=link}