三菱UFJ信託銀行株式会社(取締役社長:窪田 博)はこの度、弊社ホームページで「三菱UFJトータルリワードレポート6月号」を公表しました。

当月刊誌を一部抜粋したものを皆さまへお届けいたします。

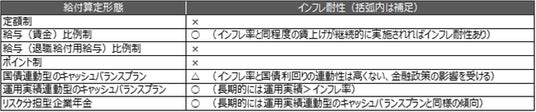

■退職給付制度の見直し事例2.

- 昨今のインフレに伴って多くの企業で賃上げが実施されていますが、多くの退職給付制度にはインフレ耐性がないため、これからは退職給付の実質価値を維持するための取り組みが重要になります

- 近年の良好な運用環境を背景に潤沢な剰余金を保有する確定給付企業年金が増えており、その剰余金を活用して退職給付の実質価値を維持することが可能です

- 退職給付の実質価値を維持する制度見直しには、ポイント単価の増額、キャッシュバランスプランの利息の時限的引上げ、運用実績連動型のキャッシュバランスプランへの変更等が考えられます

<確定給付企業年金の主な給付算定形態ごとのインフレ耐性>

[画像1: https://prcdn.freetls.fastly.net/release_image/36656/236/36656-236-78abdff12f2f367197f0fac367f91e08-653x136.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

出所:筆者作成

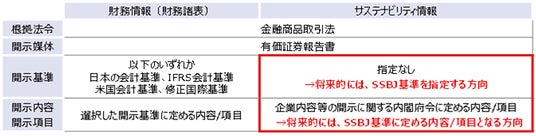

■日本におけるサステナビリティ情報の法定開示の動向1. ~人的資本情報開示の視点から見たSSBJ基準~

- 上場企業は、2023/3期決算より、サステナビリティに関する考え方や取組について、有価証券報告書を通じて開示することが義務付けられています(いわゆる「法定開示」です)

- 法定開示の枠組みが変わろうとしていますサステナビリティ情報の本格的な開示基準が公表され、金融庁がこの基準を法定開示基準として指定する方向で議論を進めています

- 現在の議論においては、プライム上場企業への適用が想定されます

- 特に気候関連情報開示に大きな影響がありますが、人的資本情報開示にも影響があります

<日本における法定開示の体系>

[画像2: https://prcdn.freetls.fastly.net/release_image/36656/236/36656-236-d691cdf87bbadae114e9b8083d101a26-672x171.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

出所:筆者作成

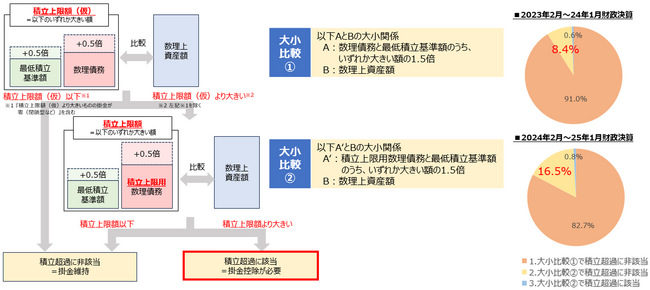

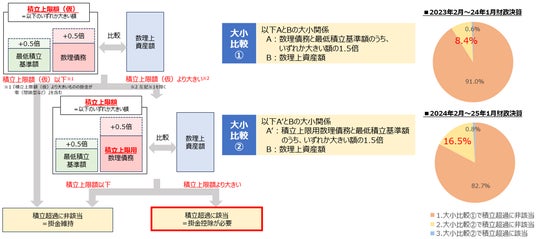

■財政決算報告書の見方3. ~積立上限~

- 確定給付企業年金制度の財政決算においては、積立上限の検証を行う必要があります

- 積立上限の検証では積立上限用数理債務と最低積立基準額を基準にしますが、積立上限用数理債務は計算基礎率の一部が数理債務と異なっています

- 積立上限に抵触する場合、掛金停止・控除することになりますが、その算定方法は「前詰方式」「元利均等方式」の2つがあります

- 近年、年金資産の運用好調等により徐々に積立上限が意識される状況ですが、剰余を活用した確定給付企業年金制度のインフレ対応を検討することも必要です

<積立上限の検証概要 および 弊社受託先の直近2年間の検証結果>

[画像3: https://prcdn.freetls.fastly.net/release_image/36656/236/36656-236-a0e6619f96cfdbbf2d9ea7697e7d241e-1888x841.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

出所:筆者作成

■コラム 時事のつぶやき 昭和100年

レポートの全文はこちらからご覧ください。

URL:

https://www.tr.mufg.jp/houjin/jutaku/nenkinjoho/pdf/mutb_202506.pdf?utm_source=newsletter&utm_medium=email&utm_campaign=prtimes

【本件に関するお問合せ先】

三菱UFJ信託銀行 トータルリワード戦略コンサルティング部

https://safe.tr.mufg.jp/cgi-bin/ippan/contact_01.cgi?qid=ne

{kind=link}

{kind=link}

{kind=link}